事業用軽貨物車とは、運輸支局に各種届け出書を提出し管轄する軽貨物検査協会にて営業ナンバー(黒ナンバー)を発行してもらった軽自動車を指します。

事業用軽貨物は文字通り事業用の軽自動車になるわけですが、一般的な軽自動車とは自動車税の料金が変わります。

2019年10月1日に、自動車税に対する税率が改定されましたが今回ご紹介する内容は、最新の自動車税の内容になります。

軽貨物の自動車税の決まり方

軽貨物の自動車税は、初度検査年月によって金額が変わります。

初度検査年月とは、初めて標識の指定を受けるために新規検査を通過した時期(年月)のことになります。

初度検査年月は車検証に記載されています。

具体的な分け方としては、初度検査年月が平成27年3月以前の車両(3,000円)、初度検査年月が平成27年4月以降の車両(3,800円)、初度検査年月から13年が経過した車両(4,500円)の種類に分けられます。

例えば、令和3年にエブリイ(SUZUKI)を購入したら自動車税は、3,800円ということになります。

ちなみに、自家用車よりも事業用のほうが自動車税は安いです。

だったら自家用車を事業に変更したらお得なのでは?と考える方もいらっしゃるかと思いますが、事業用軽貨物は自動車税は自家用車と比較して安いですが、保険は高い傾向になります。

グリーン化特例が適用される軽貨物車は減税の対象

| 車種 | 排気ガス基準 | 燃費基準 | 軽減割合 |

|---|---|---|---|

| 電気軽自動車・ 天然ガス軽自動車 | 平成30年基準達成又は平成21年基準10%低減達成 | なし | おおむね75%軽減 |

| ガソリン車・ ハイブリッド車 | 平成30年基準50%低減達成又は平成17年基準75%低減達成 | 平成27年度基準+35%達成 | おおむね50%軽減 |

| ガソリン車・ ハイブリッド車 | 平成30年基準50%低減達成又は平成17年基準75%低減達成 | 平成27年度基準+15%達成 | おおむね25%軽減 |

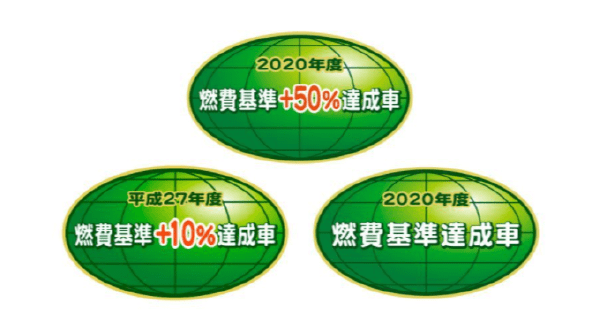

令和2年4月1日~令和5年3月31日に登録された新車はグリーン化特例が適用されて自動車税の減税の対象となります。

グリーン化特例とは、排出ガス性能・燃費性能の優れた環境負荷の小さい車両に対して令和5年度課税分までの自動車税が軽減される特例措置です。

減税される金額は、燃費基準によって変わりますが、最大75%自動車税が軽減されます。

燃費基準 とは、 国土交通省が設定した国がメーカーに求める自動車の燃費性能に対する目標値です。

日本郵便や佐川急便などで配送車両がEV化(電気自動車)していますが、電気自動車の自動車税もグリーン化特例の対象です。

カーリースの自動車税は毎月の料金に含まれている

カーリースとは、一定期間(契約期間)定額料金で使用するサービスです。

新車・中古車どちらもあり、価格も軽バンの場合は毎月2万円台からあります。

カーリースの車の名義は、カーリース会社が所有者になるので利用者に自動車税の利用者の支払い義務はありません。

営業ナンバーを取得したカーリースもあるので、カーリースを使って軽貨物事業をスタートするドライバーも多いです。

自動車税の他に頭金や保険・車検費用も毎月の支払い料金に含まれています。

自動車税の支払い時期は毎年5月

- 納付書で現金払い(金融機関、郵便局、コンビニ、県税事務所や市町村納税課)

- クレジットカード

- Pay-easy(ペイジー)

- 口座振替

- スマホ決済

自動車税は毎年5月上旬に県からの納付書が到着し、5月31日までに支払う税金です。(一部自治体は6月末日が期限とされています。)

軽貨物の自動車税は決して高いものではありませんが、自動車税の支払い遅れには、翌日から1ヵ月以内に納税した場合は年7.3%、それ以降になると年14.6%の割合で計算された延滞金が加えられます。

カーリース以外で軽貨物事業を開業するドライバーは忘れずに支払うようにしましょう。

新車の軽バンが月額18,900円で乗れる!

なるべく安い事業用軽貨物車をお探しの方に『箱バンドットコム』をおすすめします!

箱バンドットコムは新車の事業用軽貨物が月額18,900円からレンタルできます。

最短2週間で軽貨物を用意してくれます!

手っ取り早く仕事で使える軽貨物を用意したい方におすすめです。(全国対応)

頭金、初期費用、登録費用無料です。